免费试用

免费试用

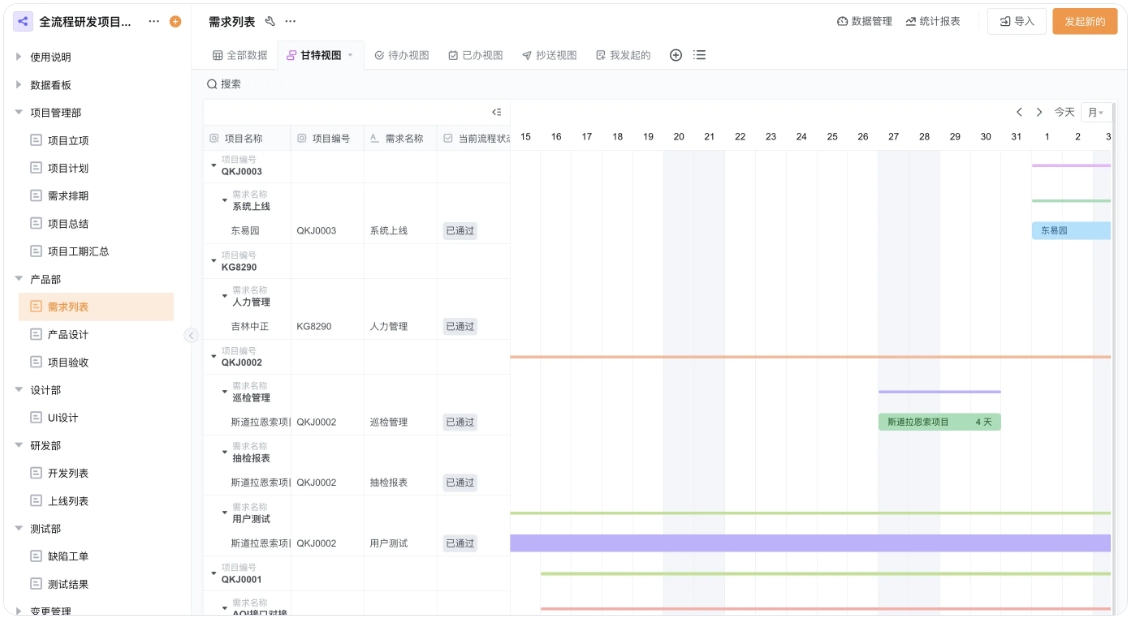

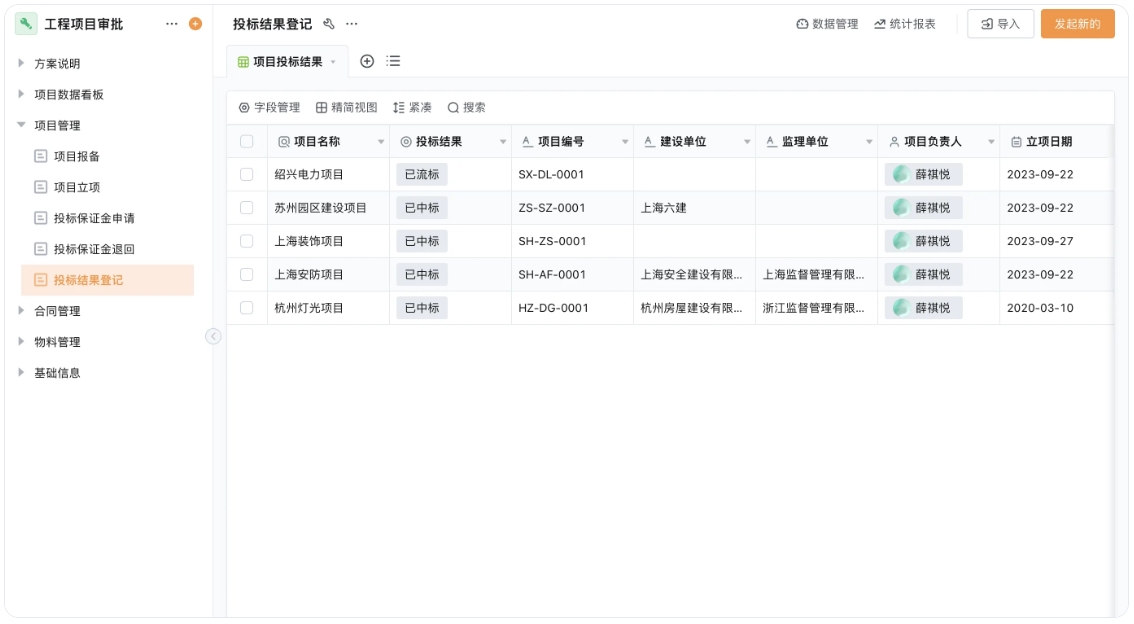

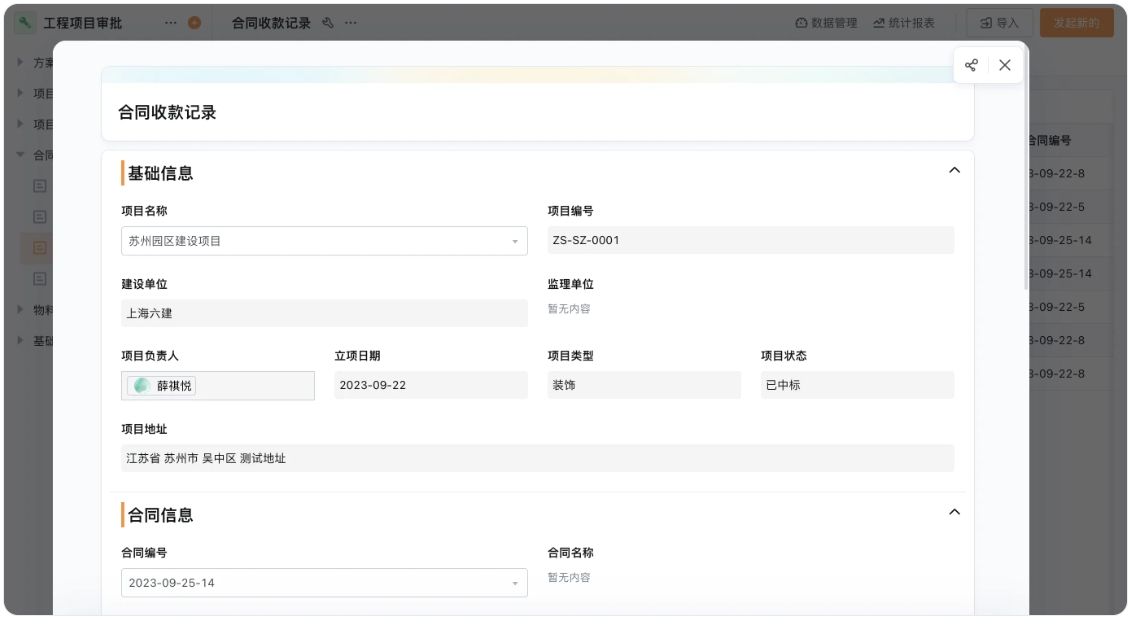

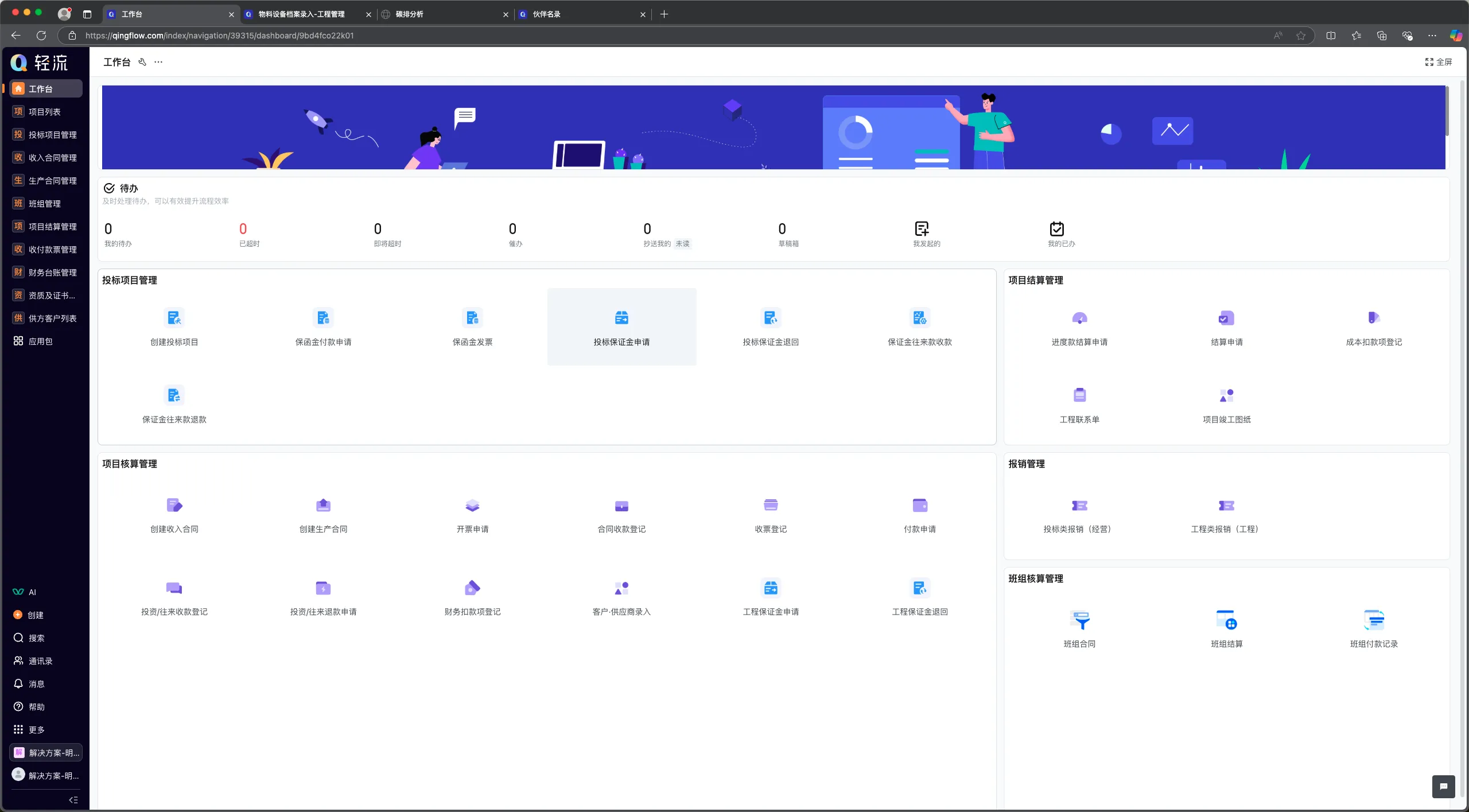

在企业项目管理中,成本管理常常被简化为人力和材料的粗放统计,但那些隐藏在细节中的长尾成本与科学的估算方法,才是决定项目盈亏的关键。许多企业管理者在采购软件系统时,面对专业的成本管理术语感到困惑,甚至因为忽视长尾成本项而导致预算失控。事实上,项目成本并非静态数字,而是一个动态演化的体系,它既需要宏观的框架性控制,更需要微观层面的精细化挖掘。尤其对于新站或初创团队,资源有限性要求我们必须从成本构成的源头——即长尾词的识别与估算方法的科学性入手,构建起一道成本防线。长尾词成本核算关注的是那些容易被忽略的间接费用,比如小型工具损耗、临时设施摊销或二次运输成本,这些成本单个体量小,但累积起来可能占据总成本的15%以上。而成本估算方法若仅依赖历史数据或类比法,缺乏参数化或自下而上的细化分析,就会导致项目后期频繁超支。当前许多企业的问题在于,将成本管理等同于财务记账,却忽视了成本背后的业务逻辑链条,这种脱节使得软件系统沦为摆设。本文将从实操角度,拆解长尾词成本如何系统性梳理,并结合估算方法的迭代,帮助入门者跳出“重显性成本、轻隐性成本”的误区。

1、长尾词成本核算的底层逻辑与价值

长尾词成本核算的核心在于对非核心成本项的精细化管控。传统成本管理往往聚焦于直接人工和材料这些“大头”支出,但项目管理中还有许多边缘性成本,比如文档处理耗时产生的间接人工、软件许可的周期性更新费用,甚至沟通失误导致的返工损耗。这些成本像沙漏中的细沙,容易从指缝流走却总量惊人。举个例子,一个中型建筑项目若忽视边角料回收成本,可能每月浪费数万元,而通过长尾词核算将其纳入监控体系,就能通过二次销售或调剂使用实现“变废为宝”。企业需意识到,长尾成本管理不是会计游戏,而是资源优化意识的体现。它要求财务与业务部门协同,将成本识别延伸到每个作业环节,比如通过工时日志分析员工在非生产性任务上的耗时,或将临时设施折旧按阶段分摊到具体任务包。这种核算方式的价值在于,它让成本控制从被动响应转为主动规划,尤其适合新站快速建立成本优势。

2、成本估算方法的科学迭代与常见陷阱

成本估算的准确性直接决定项目预算的可靠性。许多企业仍沿用类比估算法,简单参照历史项目数据,却忽略了新项目的独特性,比如技术迭代或市场波动因素。更科学的做法是采用参数估算法,建立成本与关键参数(如建筑面积、代码行数)的数学模型,或通过自下而上法将项目分解为最小工作包逐项估算。但问题在于,参数模型若未随行业数据更新会迅速失效,而自下而上法虽精确却耗时巨大。对于新手而言,关键在于平衡效率与精度:在项目初期用参数法快速框定范围,在详细规划阶段用自下而上法校准细节。另一个常见陷阱是忽视风险储备金,估算时未考虑突发事件(如供应链延迟),导致实际执行中捉襟见肘。估算不是一次性动作,而需随项目进展动态调整,例如每月根据完成工作量修正剩余成本预测。

3、长尾词与估算方法的协同应用策略

长尾词核算与估算方法必须联动才能发挥最大效用。在估算阶段,就应预留长尾成本的空间,比如在材料预算中单独列出“辅助材料损耗项”,而非笼统计入主材费用。实践中可通过建立成本词典,将常见长尾词如“培训迁移成本”“合规性检查耗时”标准化为可量化指标,并嵌入估算模型。这种协同能避免成本控制的“断档”:估算为长尾词提供框架,长尾词反馈数据又优化估算精度。企业可选择预算管理软件时,重点考察其是否支持自定义成本科目,允许添加长尾词标签,并能将估算值与实际消耗动态对比。例如某制造企业通过软件发现,设备调试阶段的能源损耗占项目总成本8%,远高于估算的3%,随后通过调整作业顺序成功压缩至5%。这种数据驱动的闭环,让成本管理从会计记录升级为决策工具。

4、给入门者的实操建议与误区规避

对于初次接触成本管理的企业,首要任务是打破“成本控制等于削减开支”的误解。成本管理的本质是优化资源配置,而非一味压价。建议从三方面入手:一是建立成本分级台账,将长尾词按频率和影响度分类,高频低影响项可标准化处理,低频高影响项需重点监控;二是采用滚动估算策略,每完成一个里程碑即修正后续估算,避免一次性预算的僵化;三是警惕“过度核算”陷阱,过细的成本分解可能增加管理负担,反而推高间接成本。另一个关键点是,不要将成本孤立看待,需与进度、质量联动分析——工期延误可能推高租赁成本,而质量缺陷会导致返工开销。软件选型时,应优先选择支持集成分析的工具,而非仅侧重记账功能。

-

林业工程档案管理系统:解决分散管理难题

在林业工程这个跨越数十年周期、覆盖广阔地域的领域,项目管理正面临着前所未有的挑战,传统的档案管理方式是否已经难以适应现代林业发展的需求。林业工程档案作为记录项目全生命周期的重要载体,其管理质量直接影响到项目的可持续性与决策的科学性。然而,这些珍贵的档案资料常常分散在不同的部门与地区,格式不一、标准各异,形成了一……2025-11-07

在林业工程这个跨越数十年周期、覆盖广阔地域的领域,项目管理正面临着前所未有的挑战,传统的档案管理方式是否已经难以适应现代林业发展的需求。林业工程档案作为记录项目全生命周期的重要载体,其管理质量直接影响到项目的可持续性与决策的科学性。然而,这些珍贵的档案资料常常分散在不同的部门与地区,格式不一、标准各异,形成了一……2025-11-07 -

林业工程风险管理系统:化被动应对为主动预警

你有没有想过,当一片森林从规划到成林要经历多少未知风险?传统林业工程管理常常像是“盲人摸象”,管理人员只能依靠零散的经验和滞后的信息来做决策,往往发现问题时损失已经造成。这种被动应对的模式,在气候变化加剧、极端天气频发的今天显得越来越力不从心。林业工程风险管理系统正是为了解决这一困境而出现的,它通过数字化、智能……2025-11-07

你有没有想过,当一片森林从规划到成林要经历多少未知风险?传统林业工程管理常常像是“盲人摸象”,管理人员只能依靠零散的经验和滞后的信息来做决策,往往发现问题时损失已经造成。这种被动应对的模式,在气候变化加剧、极端天气频发的今天显得越来越力不从心。林业工程风险管理系统正是为了解决这一困境而出现的,它通过数字化、智能……2025-11-07 -

林业工程成本管理系统:破解三大痛点,实现精准控制

在林业工程管理的复杂生态中,成本控制犹如一场静默却至关重要的核心战役,传统的管理模式常常让管理者陷入“投入无底洞,效益难量化”的困境。随着林业工程规模不断扩大,从传统的造林营林到多元化的生态修复、森林碳汇项目,那些手工记账、Excel表格统计的粗放式管理已然显得力不从心,项目超支、资源浪费、数据滞后成为压在许多……2025-11-07 -

林业工程材料管理:从粗放到精准

在广袤的林业工程领域,材料管理长期以来就像一部隐秘的协奏曲,其节奏的顺畅与否直接关系到整个项目的成本、进度乃至最终成败,传统的管理方式下那些因信息滞后导致的库存积压、因领用不规范引发的浪费、因数据孤岛造成的决策迟缓,几乎成为许多项目管理者的心头之痛。特别是在大兴安岭、伊春这类地理环境复杂、气候多变的重点林区,工……2025-11-07

在广袤的林业工程领域,材料管理长期以来就像一部隐秘的协奏曲,其节奏的顺畅与否直接关系到整个项目的成本、进度乃至最终成败,传统的管理方式下那些因信息滞后导致的库存积压、因领用不规范引发的浪费、因数据孤岛造成的决策迟缓,几乎成为许多项目管理者的心头之痛。特别是在大兴安岭、伊春这类地理环境复杂、气候多变的重点林区,工……2025-11-07 -

林业工程订单管理系统:效率与精准双重提升

在当今数字化转型浪潮中,林业企业正面临前所未有的管理挑战。传统的订单处理方式,依赖手工记录和人工传递信息,不仅效率低下,还容易出错,导致库存积压、客户满意度下降,甚至直接影响企业的经济效益。林业工程本身具有特殊性,涉及苗木、种子等具有生长周期和季节性特点的资源,其管理复杂度远高于普通行业。那么,有没有一种解决方……2025-11-07

在当今数字化转型浪潮中,林业企业正面临前所未有的管理挑战。传统的订单处理方式,依赖手工记录和人工传递信息,不仅效率低下,还容易出错,导致库存积压、客户满意度下降,甚至直接影响企业的经济效益。林业工程本身具有特殊性,涉及苗木、种子等具有生长周期和季节性特点的资源,其管理复杂度远高于普通行业。那么,有没有一种解决方……2025-11-07 -

林业工程安全管理系统:从被动应对到主动预警的智能革新

在茂密的林海中,安全管理始终是悬在每一位林业管理者心头的大事,传统管理方式那种力不从心的感觉,相信很多从业者都深有体会。护林员们靠双脚丈量山林,记录本上密密麻麻却难以形成有效预警;火情发现往往依赖肉眼观测,等看到烟雾时可能已错失最佳扑救时机;更别说病虫害的隐蔽性传播,等发现时已成燎原之势。这种被动应对的模式,不……2025-11-07

在茂密的林海中,安全管理始终是悬在每一位林业管理者心头的大事,传统管理方式那种力不从心的感觉,相信很多从业者都深有体会。护林员们靠双脚丈量山林,记录本上密密麻麻却难以形成有效预警;火情发现往往依赖肉眼观测,等看到烟雾时可能已错失最佳扑救时机;更别说病虫害的隐蔽性传播,等发现时已成燎原之势。这种被动应对的模式,不……2025-11-07 -

林业工程管理系统:从信息孤岛到智能管控

在广袤的林业战线奋战多年的管理者们,心里大概都揣着一本难念的经——项目分布散得像满天星,数据报表多得摞起来能过腰,而关键的决策信息却总像是隔着一层雾,看得见摸不着。传统的林业工程管理,很大程度上还依赖着纸质文件传递、Excel表格统计加上人脑记忆的这种“三合一”模式,这不仅让工作效率难以提升,更使得项目管理容易……2025-11-07

在广袤的林业战线奋战多年的管理者们,心里大概都揣着一本难念的经——项目分布散得像满天星,数据报表多得摞起来能过腰,而关键的决策信息却总像是隔着一层雾,看得见摸不着。传统的林业工程管理,很大程度上还依赖着纸质文件传递、Excel表格统计加上人脑记忆的这种“三合一”模式,这不仅让工作效率难以提升,更使得项目管理容易……2025-11-07 -

林业工程报备管理系统:化解审批滞后与监管难题

在辽阔且地形复杂的林业工程现场,从一株珍稀名木的移植保护,到一片公益林的采伐更新,再到一项大型基础设施工程的林地占用,每一个环节都离不开严格、规范的报备管理。传统的报备方式,常常与林业工程固有的分散性、长周期性和强政策性相互碰撞,衍生出一系列棘手的问题:纸质材料在多个部门间流转签批,不仅速度缓慢,一旦某……2025-11-07

在辽阔且地形复杂的林业工程现场,从一株珍稀名木的移植保护,到一片公益林的采伐更新,再到一项大型基础设施工程的林地占用,每一个环节都离不开严格、规范的报备管理。传统的报备方式,常常与林业工程固有的分散性、长周期性和强政策性相互碰撞,衍生出一系列棘手的问题:纸质材料在多个部门间流转签批,不仅速度缓慢,一旦某……2025-11-07 -

林业工程工时管理系统:解决进度与生态管控难题

在广袤的林业工程现场,从荒山绿化到森林抚育,从苗木培育到采伐更新,项目管理始终面临着独特的挑战:如何在一片片人迹罕至的山林中,精准掌握每项作业的进度?如何在确保经济效益的同时,坚守生态保护的底线?传统的管理模式常常陷入“前期调研走过场,后期全靠赌运气”的困境,项目进度“凭感觉”,生态保护与开发目标脱节,最终导致……2025-11-07

在广袤的林业工程现场,从荒山绿化到森林抚育,从苗木培育到采伐更新,项目管理始终面临着独特的挑战:如何在一片片人迹罕至的山林中,精准掌握每项作业的进度?如何在确保经济效益的同时,坚守生态保护的底线?传统的管理模式常常陷入“前期调研走过场,后期全靠赌运气”的困境,项目进度“凭感觉”,生态保护与开发目标脱节,最终导致……2025-11-07 -

林业工程财务管理系统:化解多元资金管控难题

在林业工程这个资金流动复杂、项目周期漫长、风险因素众多的特殊领域,财务管理从来就不是简单的记账与核算,它直接关系到项目的可持续性与企业的生存发展。传统的财务管理方式,面对跨地域的资金流动、政府补贴、银行贷款等多渠道资金,以及林木资产特有的价值评估与折旧难题,常常显得力不从心。林业工程财务管理系统,正是为应对这些……2025-11-07

在林业工程这个资金流动复杂、项目周期漫长、风险因素众多的特殊领域,财务管理从来就不是简单的记账与核算,它直接关系到项目的可持续性与企业的生存发展。传统的财务管理方式,面对跨地域的资金流动、政府补贴、银行贷款等多渠道资金,以及林木资产特有的价值评估与折旧难题,常常显得力不从心。林业工程财务管理系统,正是为应对这些……2025-11-07

轻客CRM

轻银费控

生产管理

项目管理