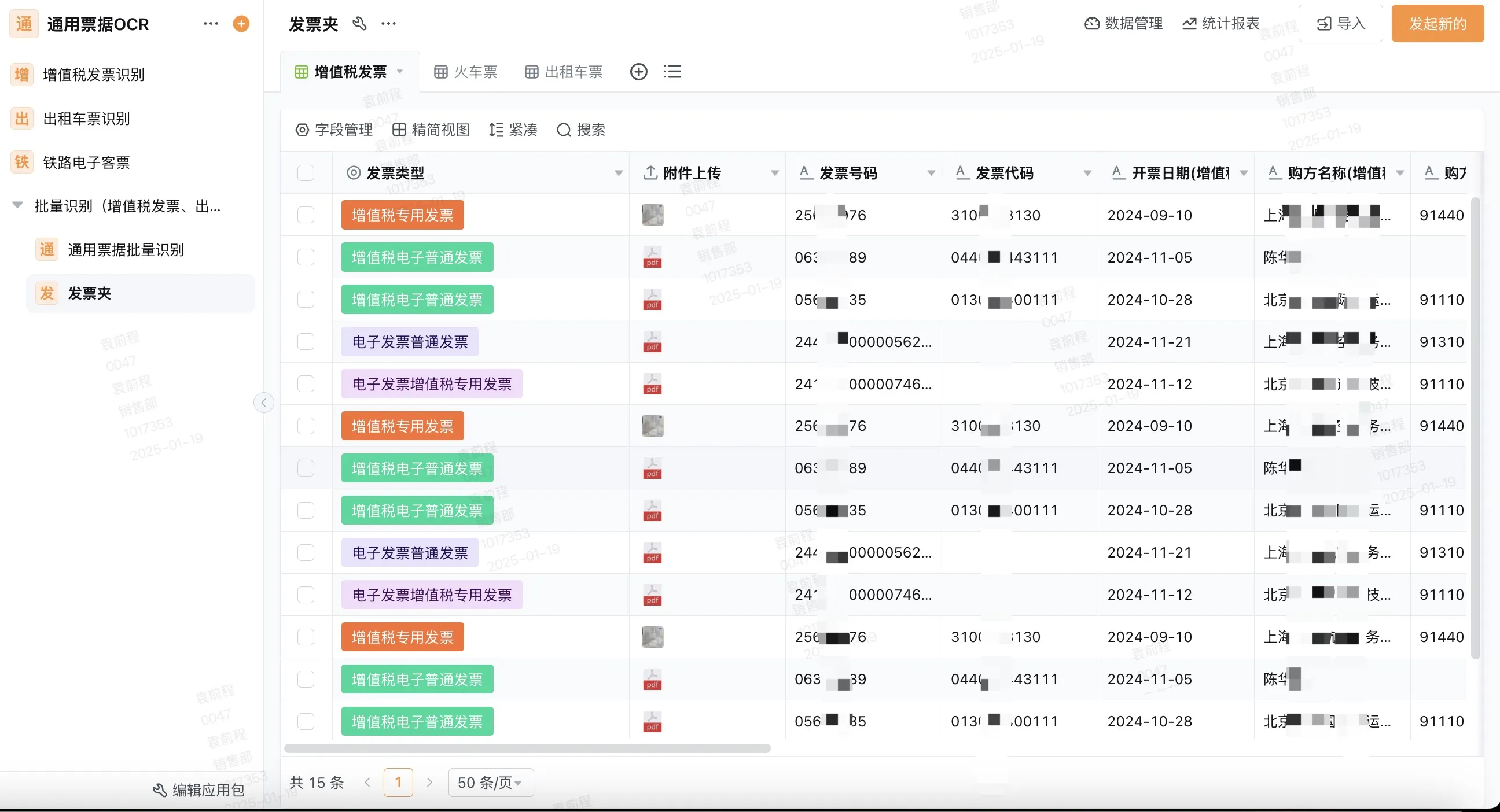

ERP系统优化企业财务流程,ERP加强财务风险控制

很多企业在考虑上ERP系统的时候,最纠结的点往往在于——它到底能不能真的解决我们财务流程里的那些老毛病?比如报销慢、对账难、数据老是打架这些事。其实ERP的核心理念就是把原先散落在各个部门的数据流和资金流给串起来,让财务作业从“事后记账”变成“事中控制”甚至“事前预测”。但为什么有些公司用了ERP反而觉得更乱了呢?这里头有个关键问题被忽略了:系统本身只是工具,如果企业业务流程没理顺,硬套ERP模块反而会放大矛盾。比如说采购部门和财务部门对入库流程的理解不一致,那系统里的应付账款数据永远会对不上。所以我认为,ERP实施的成功与否首先取决于业务流程的标准化程度,而不是技术有多先进。 尤其对于中小企业来说,没必要追求大而全的功能,应该先从财务流程的痛点切入——像发票自动识别、凭证一键生成这些功能,能直接减少手工操作错误;而预算控制和权限管理模块,则能堵住内部漏洞。不过要注意的是,流程优化不是一步到位的,得留出弹性空间让系统适应业务变化,而不是反过来让业务迁就系统。

1、ERP系统如何一步步优化财务流程

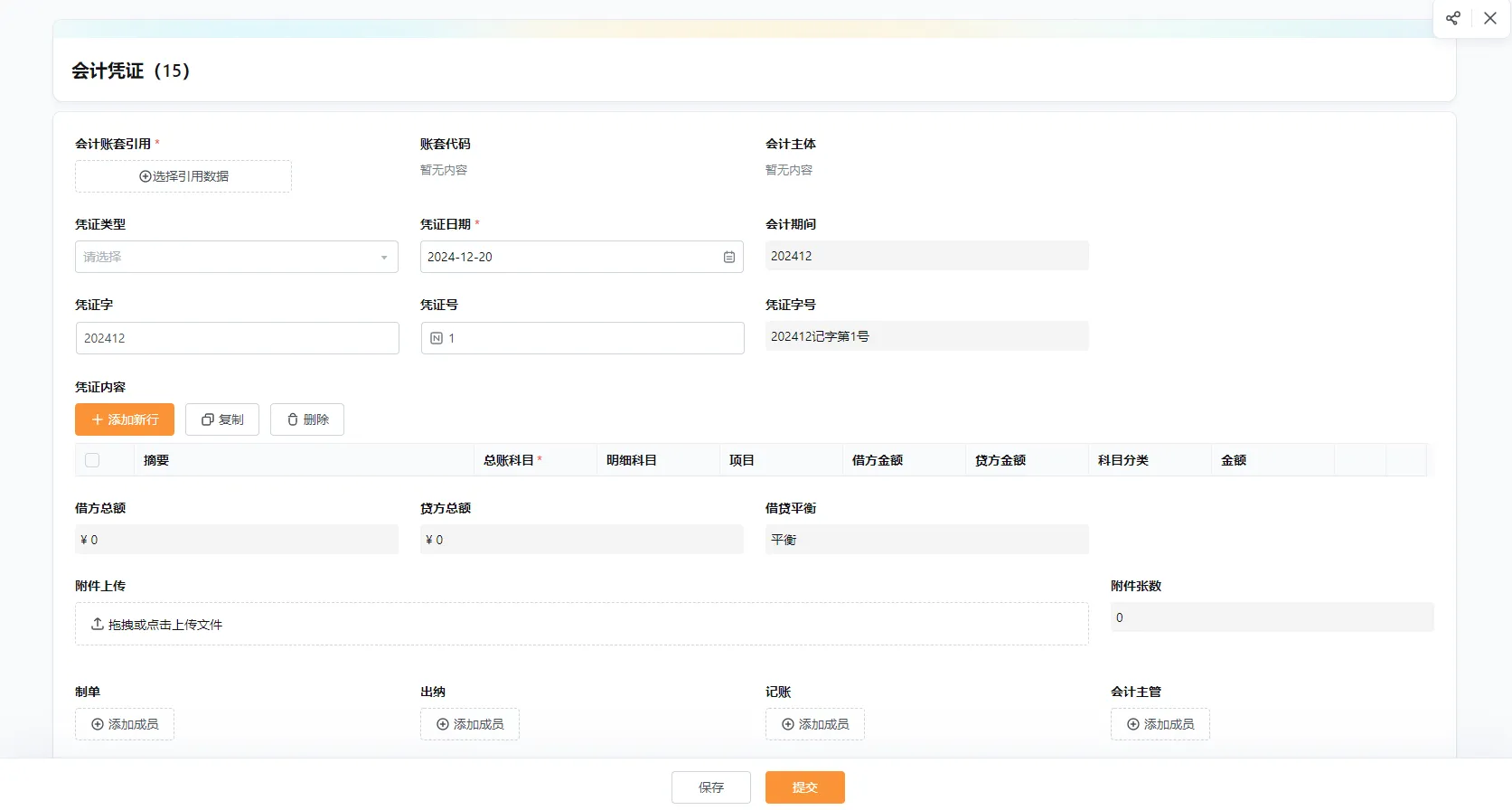

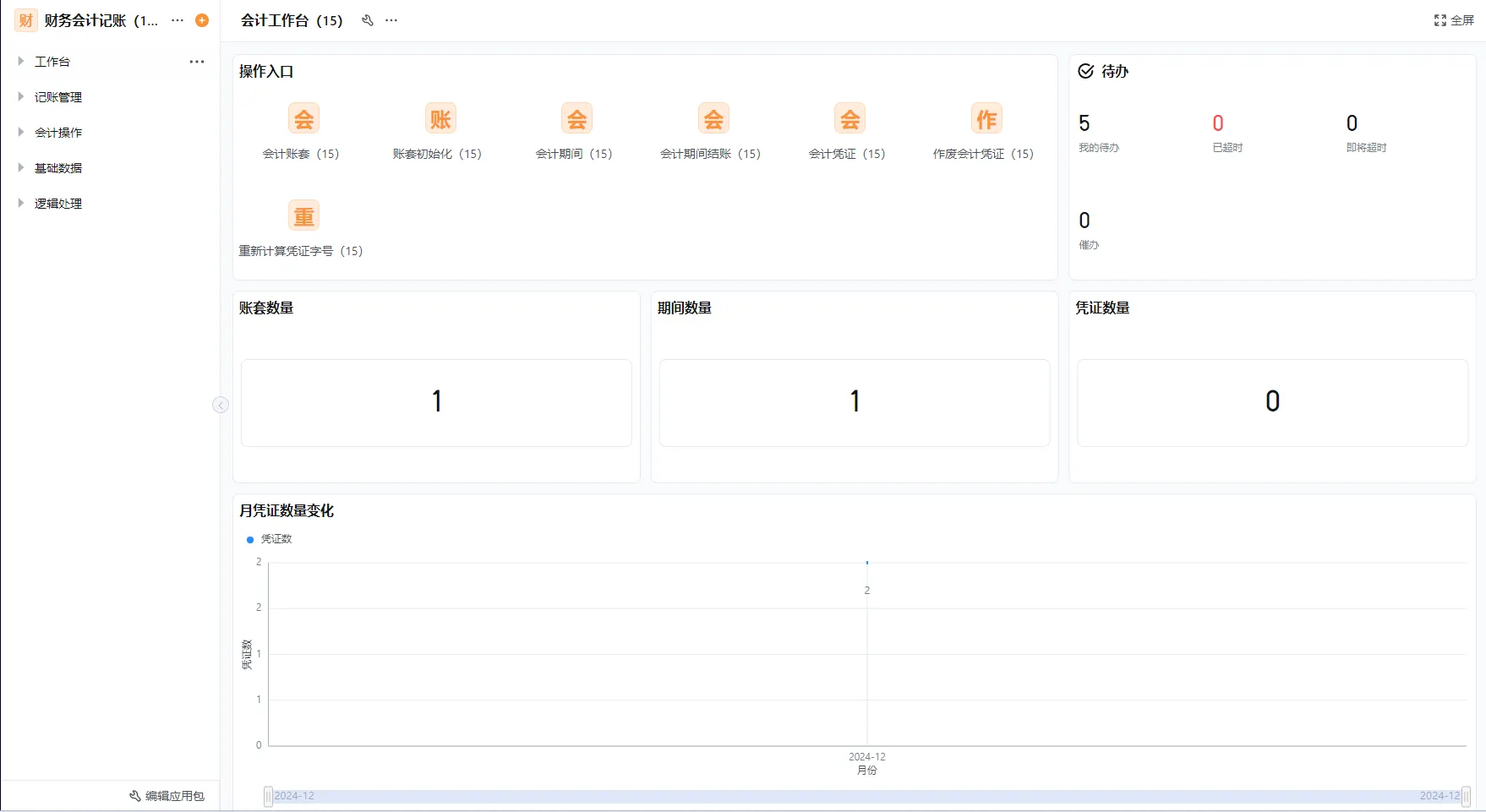

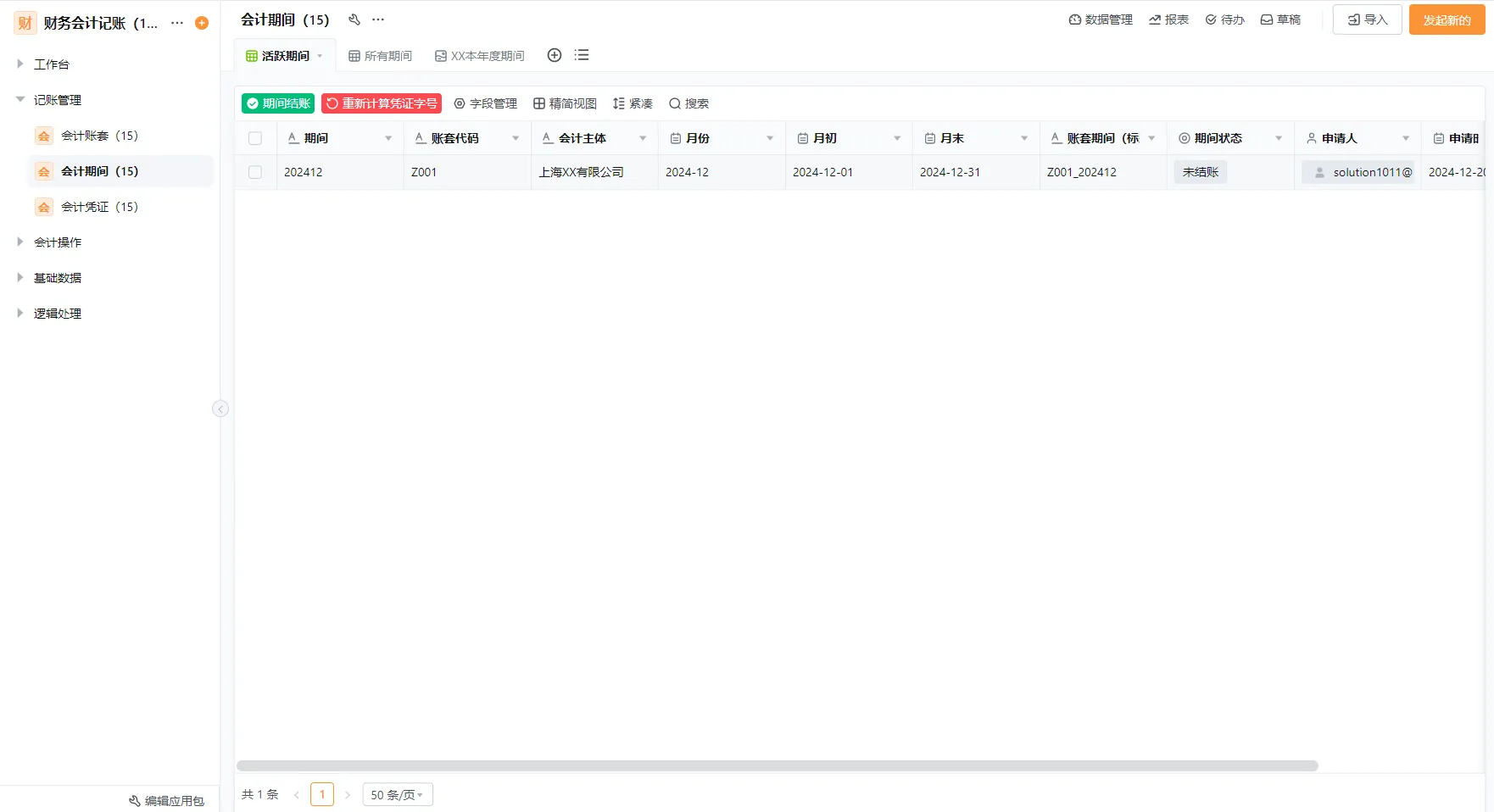

传统财务流程最典型的问题就是“数据孤岛”——销售部门录了订单,仓库发了货,但财务部可能隔天才知道这笔交易,现金流记录永远慢半拍。ERP的突破点在于构建了一个共享数据库,采购订单生成时自动触发预付账款记录,货物入库后系统实时更新库存成本和应付账款,这种物流和资金流的同步更新彻底改变了财务信息的滞后性。 但光有集成还不够,流程优化得解决具体场景的痛点。比如费用报销流程,员工常常抱怨审批周期长,而财务人员苦于票据审核工作量大。ERP系统可以通过OCR技术自动识别发票信息,并预设审批规则:低于500元的日常费用直接由部门经理审批后自动付款,而大额资本支出则需流转至财务总监。这样既加速了常规流程,又确保风险可控。不过这里要提醒一点,流程自动化不是完全取消人工审核——对于异常交易(如频繁报销同一类目),系统应保留人工干预接口,避免僵化执行。

2、风险控制怎么通过ERP真正落地

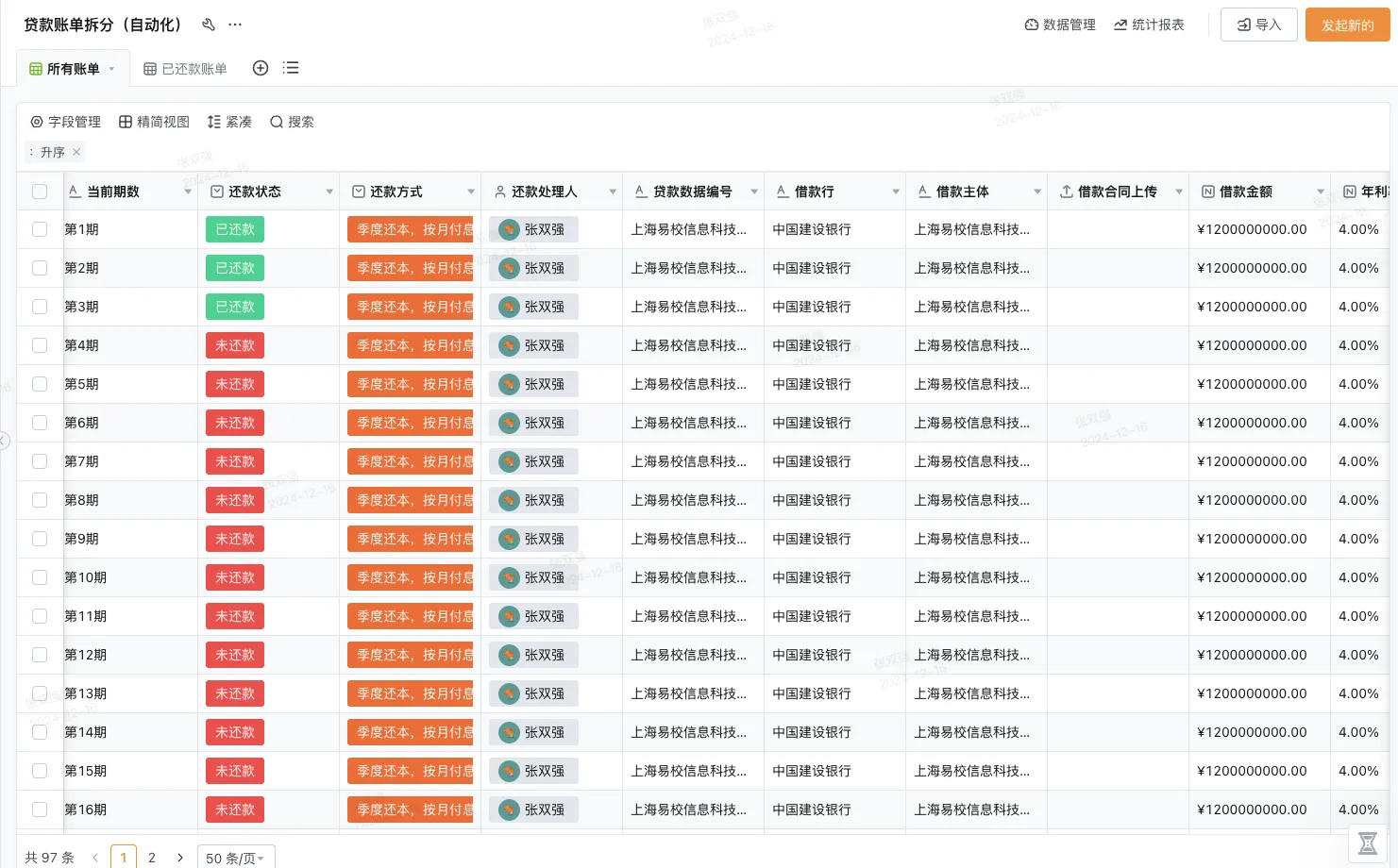

财务风险往往不是突然爆发的,而是隐藏在日常操作的细节里。比如同一供应商多次小额交易可能涉及拆单规避审计,或者某个部门预算执行率突然飙升却无人察觉。ERP的风险控制能力体现在实时监控和规则嵌入两个层面:一方面,系统能够对异常交易自动预警(如单笔支付超过预算),另一方面,它能通过权限分离强制规范操作——例如采购人员创建供应商主数据后,必须由财务人员独立审核资质,防止虚假供应商混入。 但很多企业把风险控制简单理解为“卡得严”,反而导致效率下降。其实ERP更聪明的做法是动态风险评估。比如系统通过历史数据学习发现,某类项目在第三季度常出现成本超支,就会在同期自动收紧相关部门的预算调整权限;而对于信用良好的老客户,则可以适当放宽赊销额度。这种有弹性的控制机制,既防范了风险,又避免了业务束手束脚。

3、实施过程中那些容易被踩的坑

企业常犯的一个错误是以为买了ERP系统就万事大吉,却忽略了内部流程重组的重要性。比如有些公司直接照搬软件自带的流程模板,结果发现和实际业务格格不入——就像用标准生产模块去管理创意设计项目,每阶段交付物根本对应不上。更麻烦的是数据迁移的坑:旧系统里的历史数据格式混乱,直接导入新系统导致科目余额表对不上,反而增加了对账工作量。 所以实施前必须做好两件事:一是画清业务流程地图,明确每个环节的责任部门和输出标准;二是清洗历史数据,特别是客户供应商信息和资产折旧记录。这里有个实用建议:可以先在测试环境模拟运行一个月,用实际业务数据验证系统稳定性。另外权限设置也别贪图省事——基于角色分配权限时,要考虑跨部门协作场景(如项目成本核算需要财务和项目经理共同维护数据),避免权限过于碎片化。

4、未来财务系统会往哪个方向演变

现在很多ERP厂商在强调AI和机器学习的能力,但我觉得企业没必要盲目追新。更务实的方向是轻量级扩展和生态集成——比如通过API连接电子发票平台和税务系统,实现从票据识别到申报的全链路自动化;或者与银行系统直连,自动核对流水和凭证。 不过技术再升级,核心还是回归管理本质。未来财务系统的竞争点可能不再是功能多寡,而是能否沉淀行业知识。比如零售业的ERP应该内置商品周转率优化模型,而制造业系统则需要提供标准成本分摊方案。这意味着企业选型时,要更关注供应商是否理解自身行业特性,能否提供持续的业务洞察支持。毕竟,系统只是骨架,管理思维才是灵魂。

-

旅游企业报销管理系统:从繁琐流程到智能管控

在当今这个数字化飞速发展的时代,旅游企业面临的竞争压力与日俱增,而内部管理效率,尤其是财务报销流程的顺畅与否,直接关系到企业的运营成本和员工满意度。传统的报销管理模式,依赖大量的纸质单据、手工填写、线下跑腿审批,不仅效率极其低下,更容易出现数据错漏、审核迟缓、费用失控等一系列令人头疼的问题。对于导游、计调等频繁……2025-11-05

在当今这个数字化飞速发展的时代,旅游企业面临的竞争压力与日俱增,而内部管理效率,尤其是财务报销流程的顺畅与否,直接关系到企业的运营成本和员工满意度。传统的报销管理模式,依赖大量的纸质单据、手工填写、线下跑腿审批,不仅效率极其低下,更容易出现数据错漏、审核迟缓、费用失控等一系列令人头疼的问题。对于导游、计调等频繁……2025-11-05 -

零售企业费控管理系统:智能管控与效率提升

在当今竞争日益激烈的零售市场中,企业面临着多重财务管理挑战,这些挑战在数字化转型的浪潮中显得尤为突出。零售企业通常拥有遍布全国甚至全球的门店网络,各门店费用规则不统一、信息不互通导致财务数据割裂,总部对分子公司的财务规范管控力度不足,进而产生繁多的工作难点。传统费控系统往往停留在简单的电子化报销阶段,无法实现对……2025-11-05

在当今竞争日益激烈的零售市场中,企业面临着多重财务管理挑战,这些挑战在数字化转型的浪潮中显得尤为突出。零售企业通常拥有遍布全国甚至全球的门店网络,各门店费用规则不统一、信息不互通导致财务数据割裂,总部对分子公司的财务规范管控力度不足,进而产生繁多的工作难点。传统费控系统往往停留在简单的电子化报销阶段,无法实现对……2025-11-05 -

零售企业预算管理系统:全流程精准管控

在当今零售行业竞争日益激烈的环境下,许多企业管理者都面临着一个核心难题:如何将有限的资源精准分配到无数个经营环节中,确保每一分钱都花在刀刃上?传统预算管理方式常常让企业陷入“预算即纸上谈兵”的困境,各部门数据孤岛、预算与实际脱节、市场变化响应迟缓等问题层出不穷。零售企业预算管理系统正是针对这些痛点应运而生的解决……2025-11-05

在当今零售行业竞争日益激烈的环境下,许多企业管理者都面临着一个核心难题:如何将有限的资源精准分配到无数个经营环节中,确保每一分钱都花在刀刃上?传统预算管理方式常常让企业陷入“预算即纸上谈兵”的困境,各部门数据孤岛、预算与实际脱节、市场变化响应迟缓等问题层出不穷。零售企业预算管理系统正是针对这些痛点应运而生的解决……2025-11-05 -

旅游企业预算管理系统:从滞后预报到动态调控

说实话 很多旅游企业的老板一提到预算管理就头疼 这倒不是他们不重视财务管控 而是行业特性确实让传统预算方式显得力不从心,你知道旅游业务有太强的季节性波动了,旺季时资源紧张成本飙升,淡季又要想办法维持现金流,更不用说那些突如其来的市场变化打乱所有计划。我发现不少企业还停留在Excel表格手工汇总的阶段,各部门预算……2025-11-05

说实话 很多旅游企业的老板一提到预算管理就头疼 这倒不是他们不重视财务管控 而是行业特性确实让传统预算方式显得力不从心,你知道旅游业务有太强的季节性波动了,旺季时资源紧张成本飙升,淡季又要想办法维持现金流,更不用说那些突如其来的市场变化打乱所有计划。我发现不少企业还停留在Excel表格手工汇总的阶段,各部门预算……2025-11-05 -

媒体企业财务管理系统:化解复杂业务财务难题

在数字化浪潮的席卷下,媒体行业正经历着前所未有的变革,业务模式从传统的广告、内容销售,扩展到订阅服务、IP运营、跨界合作等多元形态,这种繁荣背后却给财务管理带来了极为严峻的挑战。当收入来源变得像蜘蛛网一样错综复杂,成本项目如同雨后春笋般不断涌现,很多媒体企业的管理者会发现,传统的财务管理方式已经远远跟不上业务发……2025-11-05 -

旅游企业财务系统:破解对账难题、掌控多渠道资金

你是不是也遇到过这种情况:月底对账时面对来自OTA平台、线下门店、自有官网等不同渠道的海量订单数据,财务部和业务部同事都得加班加点,就为了把账对平,那种焦头烂额的感觉实在不好受。旅游行业的财务管理,早就不是简单的记账和报销那么简单了,它变得特别复杂——收入来源极其分散,成本结构瞬息万变,现金流随着淡旺季起伏就像……2025-11-05

你是不是也遇到过这种情况:月底对账时面对来自OTA平台、线下门店、自有官网等不同渠道的海量订单数据,财务部和业务部同事都得加班加点,就为了把账对平,那种焦头烂额的感觉实在不好受。旅游行业的财务管理,早就不是简单的记账和报销那么简单了,它变得特别复杂——收入来源极其分散,成本结构瞬息万变,现金流随着淡旺季起伏就像……2025-11-05 -

媒体企业预算管理系统:破解整合与动态控制难题

在媒体行业竞争日益白热化的今天,企业管理者们普遍面临着一个核心挑战:如何将有限的资源精准投向能产生最大价值的领域?传统预算管理模式在应对媒体项目周期长、不确定性高、收入来源多元化的特性时,往往显得力不从心。传媒企业业务涉及制作、发行、版权运营等多个环节,财务数据来源广泛且格式多样,导致数据集成和处理难度显著增加……2025-11-05 -

旅游企业费控管理系统:破解多场景与高频支出的管理难题

在当今这个旅游业快速复苏又充满不确定性的时代,企业的精细化管理能力,尤其是对成本的掌控,直接决定了其市场竞争力和抗风险能力。旅游企业的费用构成相较于其他行业显得尤为复杂和动态,业务链条长、场景分散、员工移动性强、对公对私支付交织,这些特性使得传统的、依赖手工贴票、事后报销的费控模式变得力不从心,甚至成为拖累效率……2025-11-05

在当今这个旅游业快速复苏又充满不确定性的时代,企业的精细化管理能力,尤其是对成本的掌控,直接决定了其市场竞争力和抗风险能力。旅游企业的费用构成相较于其他行业显得尤为复杂和动态,业务链条长、场景分散、员工移动性强、对公对私支付交织,这些特性使得传统的、依赖手工贴票、事后报销的费控模式变得力不从心,甚至成为拖累效率……2025-11-05 -

媒体企业费控管理系统:化解弹性预算与复杂报销之困

在媒体行业快节奏的工作环境中,从新闻采编到内容制作,从线下活动到线上推广,每一项创意落地都伴随着复杂的费用流动。传统的财务管控方式常常难以适应媒体项目突发性强、变化快的特性,预算与执行脱节、员工垫资压力大、报销周期漫长等问题尤为突出,这不仅消耗着团队的创作热情,更在无形中侵蚀着企业的运营效率。面对激烈的市场竞争……2025-11-05

在媒体行业快节奏的工作环境中,从新闻采编到内容制作,从线下活动到线上推广,每一项创意落地都伴随着复杂的费用流动。传统的财务管控方式常常难以适应媒体项目突发性强、变化快的特性,预算与执行脱节、员工垫资压力大、报销周期漫长等问题尤为突出,这不仅消耗着团队的创作热情,更在无形中侵蚀着企业的运营效率。面对激烈的市场竞争……2025-11-05 -

媒体企业报销管理系统:从流程繁琐到智能管控的蜕变

在项目驱动、节奏飞快的媒体行业,报销管理这件事儿常常让财务部门和业务团队都感到头疼,传统纸质报销流程不仅效率低下,更关键的是它无法适应媒体工作灵活多变、突发性强的业务特点。媒体工作者频繁的外拍、采访、活动执行产生大量差旅和业务费用,而传统的报销方式从填写单据、找领导签字到财务审核,整个流程动辄数周甚至更长,员工……2025-11-05

在项目驱动、节奏飞快的媒体行业,报销管理这件事儿常常让财务部门和业务团队都感到头疼,传统纸质报销流程不仅效率低下,更关键的是它无法适应媒体工作灵活多变、突发性强的业务特点。媒体工作者频繁的外拍、采访、活动执行产生大量差旅和业务费用,而传统的报销方式从填写单据、找领导签字到财务审核,整个流程动辄数周甚至更长,员工……2025-11-05

轻客CRM

轻银费控

生产管理

项目管理