免费试用

免费试用

1、当研发的钱花得不明不白,任务拆得稀里糊涂

企业最怕的不是研发花钱,而是钱花在哪儿了不知道、任务拆到最后反而更乱了。研发费用就像漏水的管子,表面上预算充足,执行中采购超支、人力虚耗、外包成本失控的坑无处不在;而WBS任务分解本该是“化繁为简”的工具,却常因层级错乱、责任模糊、进度脱节变成团队内耗的导火索。传统管理依赖Excel和人工填报,数据滞后不说,超支20%才后知后觉的情况太常见了——等到财务追责,项目经理只能拿着零散的报销单“拼故事”。更麻烦的是,任务拆解如果只按“功能模块”粗暴切割,忽略前后依赖和资源冲突,工程师一边等接口文档一边被催进度,这种撕裂感会直接拖垮效率。

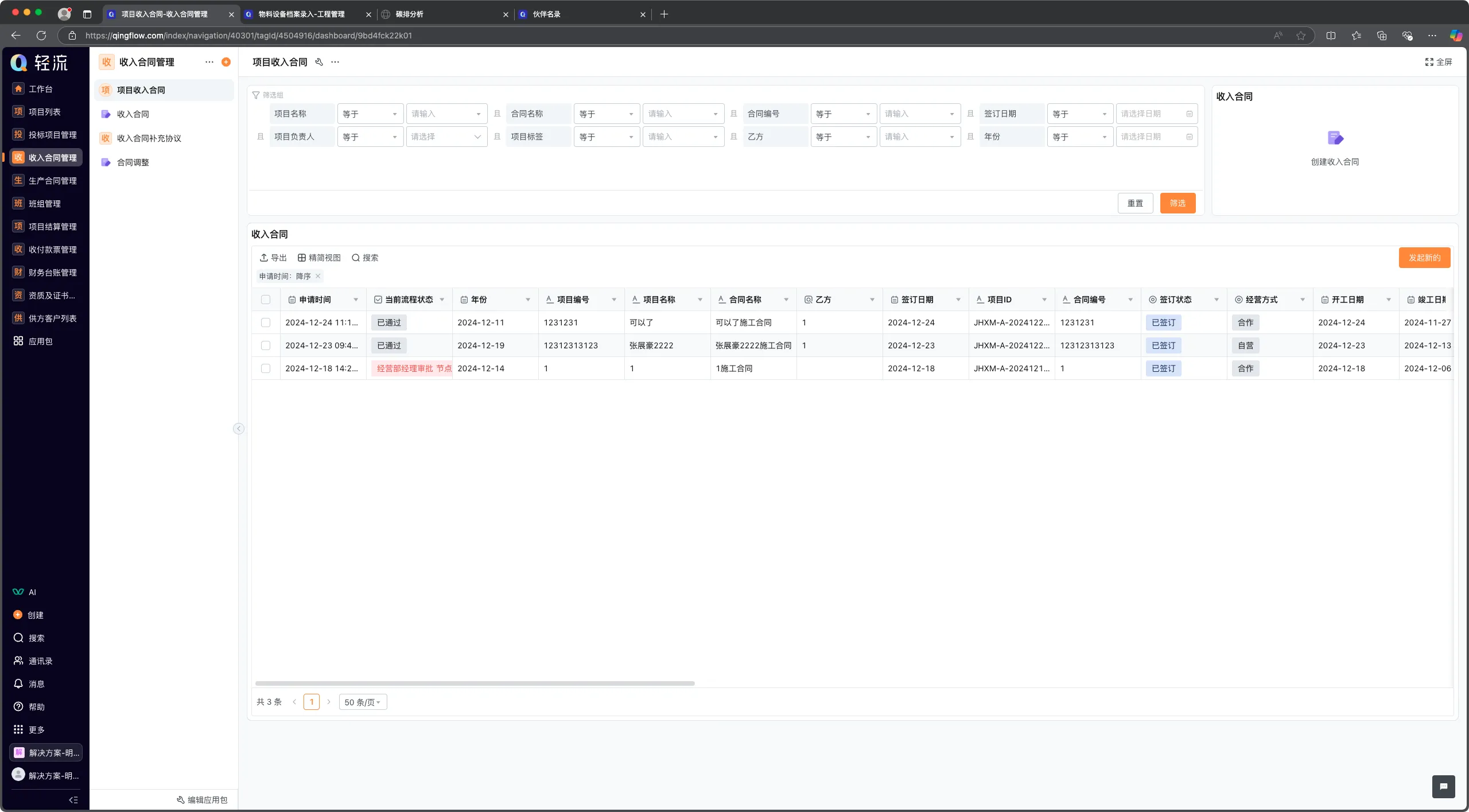

2、研发费用全流程记录:从糊涂账到透明化

费用管控的核心不是“卡预算”,而是让每一分钱花得有迹可循。这需要三层穿透:

- •

源头关联:将预算条目与具体任务绑定。比如“材料采购费”对应WBS中的“原型机试样”任务,当该任务延迟导致采购计划变更时,系统自动标记预算偏差并预警;

- •

动态归因:超支时能快速定位问题环节。是某供应商突然涨价?还是测试返工导致耗材浪费?在化工研发中,曾因未记录“实验失败次数”导致重复采购昂贵试剂,这类隐性成本必须通过实时日志暴露;

- •

合规锚点:为享受加计扣除政策,费用记录需符合税务审计要求。比如人员工时需关联研发项目编号,材料领用单需标注实验用途,否则政策红利直接流失。

费用记录真的能省钱吗?当然,但价值更在于倒逼管理精细化——当每一笔支出都关联具体任务和产出,资源分配就从“拍脑袋”变成“看数据”。

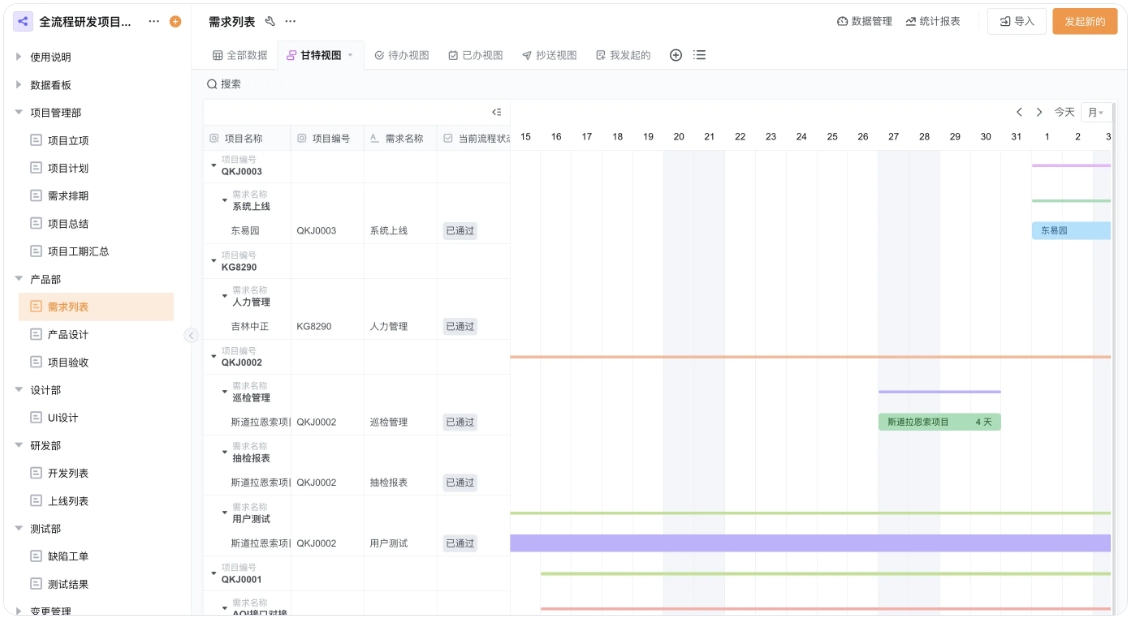

3、WBS任务分解的三大陷阱与避坑指南

WBS(工作分解结构)听着专业,实操中却处处是坑。以下是企业最常踩的雷区:

陷阱表现 | 导致的后果 | 解决思路 |

|---|---|---|

按部门职能切割任务 | 前端团队等后端接口空转 | 按“端到端交付单元”分解 |

层级超过5级 | 琐碎任务淹没核心路径 | 控制3-4级,用子任务卡补充细节 |

忽略依赖关系

| 测试因环境未就绪停工 | 前置条件标注+跨组联调日历 |

比如某智能硬件研发中,WBS曾将“电池安全测试”孤立在硬件组任务中,未标注依赖“结构设计完成”,导致测试组拿到样品时才发现外壳无法拆卸,返工延误两周。真正的任务分解,必须像拼乐高——每个模块能独立交付,组合时严丝合缝。

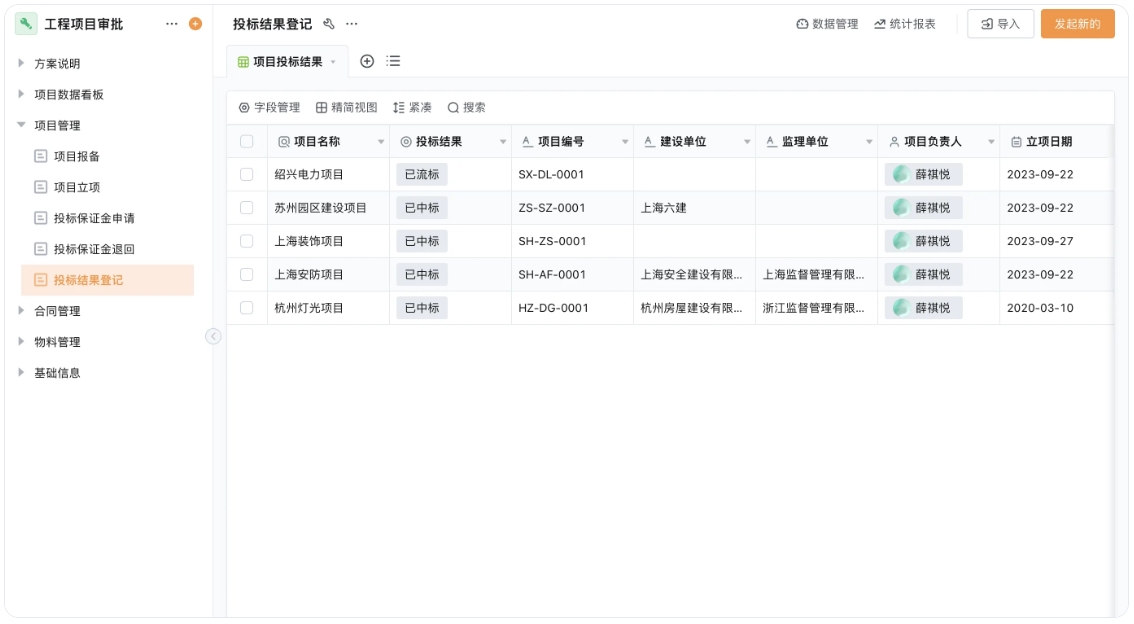

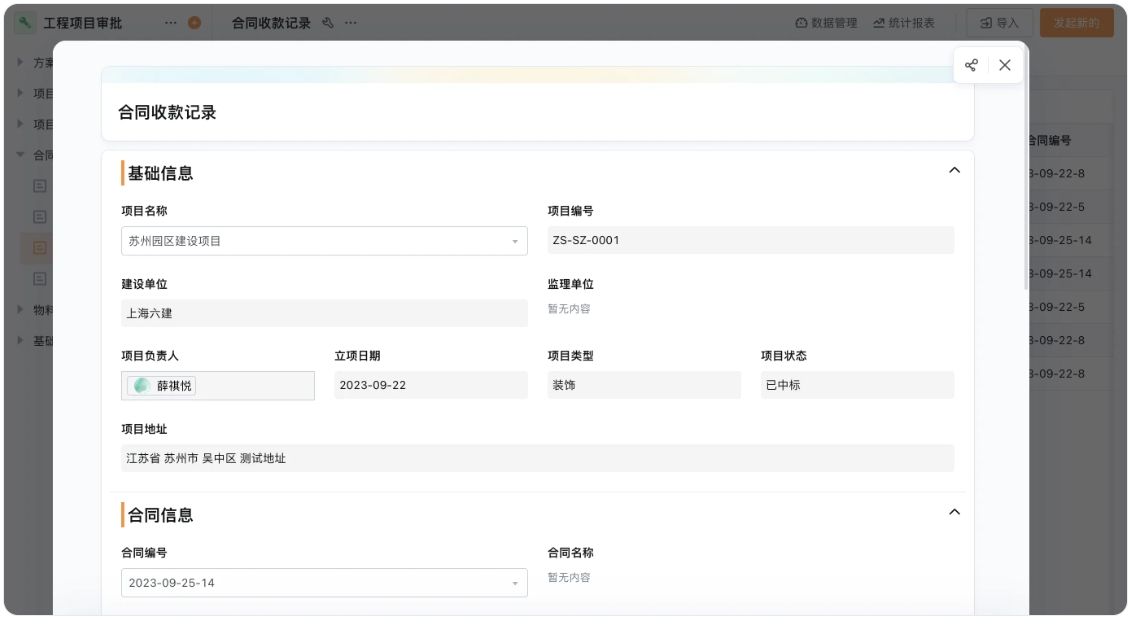

4、费用与任务联动:让研发管理从“两张皮”变“一盘棋”

研发费用失控和WBS失效,本质是同一个问题的两面:数据割裂。财务看成本报表,项目经理盯甘特图,两边数据对不上时只能互相甩锅。要打破僵局,需打通三条链路:

- •

任务-预算挂钩:在任务卡中直接显示“本项预算余额”,工程师申请采购时立刻知晓剩余额度,避免口头审批的模糊性;

- •

进度-成本联调:当某任务延期时,系统自动计算关联任务的人力闲置成本(如等待期每日损耗金额),让延期损失量化可见;

- •

风险-储备金联动:为高风险任务(如新技术验证)预拨储备金,但启用需触发“双签审批+任务重置评估”,防止滥用。

某医疗器械团队曾因“电机驱动模块”反复调试超支,但因提前绑定了任务预算池,超支10%即触发架构评审,最终用更便宜的商用模组替代自研,反而节省了200万。

5、个人见解:管费用不是管死,管任务是管活

研发管理者总被当成“抠预算的警察”或“催进度的监工”,但真正价值在于:用透明化让团队敢花钱、敢试错。费用全流程记录的意义不是限制支出,而是让每一笔投入都有明确回报预期;WBS也不该是僵化的任务清单,而是动态的资源导航图。中小企业尤其该警惕——别盲目追求“大而全”的系统,先聚焦核心痛点:比如仅对关键路径任务做费用绑定,或只用看板管理WBS三级任务。先解决一个环节的断裂,再逐步扩展闭环。

-

林业工程档案管理系统:解决分散管理难题

在林业工程这个跨越数十年周期、覆盖广阔地域的领域,项目管理正面临着前所未有的挑战,传统的档案管理方式是否已经难以适应现代林业发展的需求。林业工程档案作为记录项目全生命周期的重要载体,其管理质量直接影响到项目的可持续性与决策的科学性。然而,这些珍贵的档案资料常常分散在不同的部门与地区,格式不一、标准各异,形成了一……2025-11-07

在林业工程这个跨越数十年周期、覆盖广阔地域的领域,项目管理正面临着前所未有的挑战,传统的档案管理方式是否已经难以适应现代林业发展的需求。林业工程档案作为记录项目全生命周期的重要载体,其管理质量直接影响到项目的可持续性与决策的科学性。然而,这些珍贵的档案资料常常分散在不同的部门与地区,格式不一、标准各异,形成了一……2025-11-07 -

林业工程风险管理系统:化被动应对为主动预警

你有没有想过,当一片森林从规划到成林要经历多少未知风险?传统林业工程管理常常像是“盲人摸象”,管理人员只能依靠零散的经验和滞后的信息来做决策,往往发现问题时损失已经造成。这种被动应对的模式,在气候变化加剧、极端天气频发的今天显得越来越力不从心。林业工程风险管理系统正是为了解决这一困境而出现的,它通过数字化、智能……2025-11-07

你有没有想过,当一片森林从规划到成林要经历多少未知风险?传统林业工程管理常常像是“盲人摸象”,管理人员只能依靠零散的经验和滞后的信息来做决策,往往发现问题时损失已经造成。这种被动应对的模式,在气候变化加剧、极端天气频发的今天显得越来越力不从心。林业工程风险管理系统正是为了解决这一困境而出现的,它通过数字化、智能……2025-11-07 -

林业工程成本管理系统:破解三大痛点,实现精准控制

在林业工程管理的复杂生态中,成本控制犹如一场静默却至关重要的核心战役,传统的管理模式常常让管理者陷入“投入无底洞,效益难量化”的困境。随着林业工程规模不断扩大,从传统的造林营林到多元化的生态修复、森林碳汇项目,那些手工记账、Excel表格统计的粗放式管理已然显得力不从心,项目超支、资源浪费、数据滞后成为压在许多……2025-11-07

在林业工程管理的复杂生态中,成本控制犹如一场静默却至关重要的核心战役,传统的管理模式常常让管理者陷入“投入无底洞,效益难量化”的困境。随着林业工程规模不断扩大,从传统的造林营林到多元化的生态修复、森林碳汇项目,那些手工记账、Excel表格统计的粗放式管理已然显得力不从心,项目超支、资源浪费、数据滞后成为压在许多……2025-11-07 -

林业工程材料管理:从粗放到精准

在广袤的林业工程领域,材料管理长期以来就像一部隐秘的协奏曲,其节奏的顺畅与否直接关系到整个项目的成本、进度乃至最终成败,传统的管理方式下那些因信息滞后导致的库存积压、因领用不规范引发的浪费、因数据孤岛造成的决策迟缓,几乎成为许多项目管理者的心头之痛。特别是在大兴安岭、伊春这类地理环境复杂、气候多变的重点林区,工……2025-11-07

在广袤的林业工程领域,材料管理长期以来就像一部隐秘的协奏曲,其节奏的顺畅与否直接关系到整个项目的成本、进度乃至最终成败,传统的管理方式下那些因信息滞后导致的库存积压、因领用不规范引发的浪费、因数据孤岛造成的决策迟缓,几乎成为许多项目管理者的心头之痛。特别是在大兴安岭、伊春这类地理环境复杂、气候多变的重点林区,工……2025-11-07 -

林业工程订单管理系统:效率与精准双重提升

在当今数字化转型浪潮中,林业企业正面临前所未有的管理挑战。传统的订单处理方式,依赖手工记录和人工传递信息,不仅效率低下,还容易出错,导致库存积压、客户满意度下降,甚至直接影响企业的经济效益。林业工程本身具有特殊性,涉及苗木、种子等具有生长周期和季节性特点的资源,其管理复杂度远高于普通行业。那么,有没有一种解决方……2025-11-07

在当今数字化转型浪潮中,林业企业正面临前所未有的管理挑战。传统的订单处理方式,依赖手工记录和人工传递信息,不仅效率低下,还容易出错,导致库存积压、客户满意度下降,甚至直接影响企业的经济效益。林业工程本身具有特殊性,涉及苗木、种子等具有生长周期和季节性特点的资源,其管理复杂度远高于普通行业。那么,有没有一种解决方……2025-11-07 -

林业工程安全管理系统:从被动应对到主动预警的智能革新

在茂密的林海中,安全管理始终是悬在每一位林业管理者心头的大事,传统管理方式那种力不从心的感觉,相信很多从业者都深有体会。护林员们靠双脚丈量山林,记录本上密密麻麻却难以形成有效预警;火情发现往往依赖肉眼观测,等看到烟雾时可能已错失最佳扑救时机;更别说病虫害的隐蔽性传播,等发现时已成燎原之势。这种被动应对的模式,不……2025-11-07 -

林业工程管理系统:从信息孤岛到智能管控

在广袤的林业战线奋战多年的管理者们,心里大概都揣着一本难念的经——项目分布散得像满天星,数据报表多得摞起来能过腰,而关键的决策信息却总像是隔着一层雾,看得见摸不着。传统的林业工程管理,很大程度上还依赖着纸质文件传递、Excel表格统计加上人脑记忆的这种“三合一”模式,这不仅让工作效率难以提升,更使得项目管理容易……2025-11-07

在广袤的林业战线奋战多年的管理者们,心里大概都揣着一本难念的经——项目分布散得像满天星,数据报表多得摞起来能过腰,而关键的决策信息却总像是隔着一层雾,看得见摸不着。传统的林业工程管理,很大程度上还依赖着纸质文件传递、Excel表格统计加上人脑记忆的这种“三合一”模式,这不仅让工作效率难以提升,更使得项目管理容易……2025-11-07 -

林业工程报备管理系统:化解审批滞后与监管难题

在辽阔且地形复杂的林业工程现场,从一株珍稀名木的移植保护,到一片公益林的采伐更新,再到一项大型基础设施工程的林地占用,每一个环节都离不开严格、规范的报备管理。传统的报备方式,常常与林业工程固有的分散性、长周期性和强政策性相互碰撞,衍生出一系列棘手的问题:纸质材料在多个部门间流转签批,不仅速度缓慢,一旦某……2025-11-07

在辽阔且地形复杂的林业工程现场,从一株珍稀名木的移植保护,到一片公益林的采伐更新,再到一项大型基础设施工程的林地占用,每一个环节都离不开严格、规范的报备管理。传统的报备方式,常常与林业工程固有的分散性、长周期性和强政策性相互碰撞,衍生出一系列棘手的问题:纸质材料在多个部门间流转签批,不仅速度缓慢,一旦某……2025-11-07 -

林业工程工时管理系统:解决进度与生态管控难题

在广袤的林业工程现场,从荒山绿化到森林抚育,从苗木培育到采伐更新,项目管理始终面临着独特的挑战:如何在一片片人迹罕至的山林中,精准掌握每项作业的进度?如何在确保经济效益的同时,坚守生态保护的底线?传统的管理模式常常陷入“前期调研走过场,后期全靠赌运气”的困境,项目进度“凭感觉”,生态保护与开发目标脱节,最终导致……2025-11-07

在广袤的林业工程现场,从荒山绿化到森林抚育,从苗木培育到采伐更新,项目管理始终面临着独特的挑战:如何在一片片人迹罕至的山林中,精准掌握每项作业的进度?如何在确保经济效益的同时,坚守生态保护的底线?传统的管理模式常常陷入“前期调研走过场,后期全靠赌运气”的困境,项目进度“凭感觉”,生态保护与开发目标脱节,最终导致……2025-11-07 -

林业工程财务管理系统:化解多元资金管控难题

在林业工程这个资金流动复杂、项目周期漫长、风险因素众多的特殊领域,财务管理从来就不是简单的记账与核算,它直接关系到项目的可持续性与企业的生存发展。传统的财务管理方式,面对跨地域的资金流动、政府补贴、银行贷款等多渠道资金,以及林木资产特有的价值评估与折旧难题,常常显得力不从心。林业工程财务管理系统,正是为应对这些……2025-11-07

在林业工程这个资金流动复杂、项目周期漫长、风险因素众多的特殊领域,财务管理从来就不是简单的记账与核算,它直接关系到项目的可持续性与企业的生存发展。传统的财务管理方式,面对跨地域的资金流动、政府补贴、银行贷款等多渠道资金,以及林木资产特有的价值评估与折旧难题,常常显得力不从心。林业工程财务管理系统,正是为应对这些……2025-11-07

轻客CRM

轻银费控

生产管理

项目管理